速盈注册

比鸿博股份靠谱得多,英矽智能,AI制药第一股要来了,潜力巨大|鸿博股份|复星|靶点

发布时间:2024-07-08 14:33:54 浏览次数:

“这是价值事务所的第1378篇原创文章”

现代生物医学发展到现在已经差不多200年了,好消息是,两百年来,我们创造了一个又一个“神药”,攻克了不少曾经被视为绝症的疾病,如肺结核、天花、梅毒等,大幅提高了人类的平均寿命,现如今,发达国家的人平均寿命都能有80岁,这是我们的古人想都不敢想的数字(古时候,如果谁家有人能活到80岁,去世时那户人家是要敲锣打鼓的);但坏消息是,生物医学发展到现在,低垂的果实已经摘完,研发一款新药的成本呈几何级上升,新药的投资回报率(IRR)逐渐走低,到2022年时,药品的IRR已经跌到了1.2%,这个回报率还比不上俺们的余额宝,说真的,要不是全球主要发达国家都是零利率甚至负利率,这个回报率如何能让企业往里面投入?

逐渐走低的IRR逼迫全球生物医药行业不得不进行变革,毕竟不变革就会亏。

这个变革当下主要是两个抓手,其一便是我们之前介绍过很多次的CXO,让专业人做专业事,发挥出1+1>2的效果;另一个便是我们今天要讲的AI辅助药物发现。

01

价值事务所AI制药第一股即将诞生

6月27日,港交所网站披露了英矽智能的招股说明书,《价值事务所》的老读者应该对这个名字不陌生,毕竟这是药明康德连投了两轮的AI制药企业。

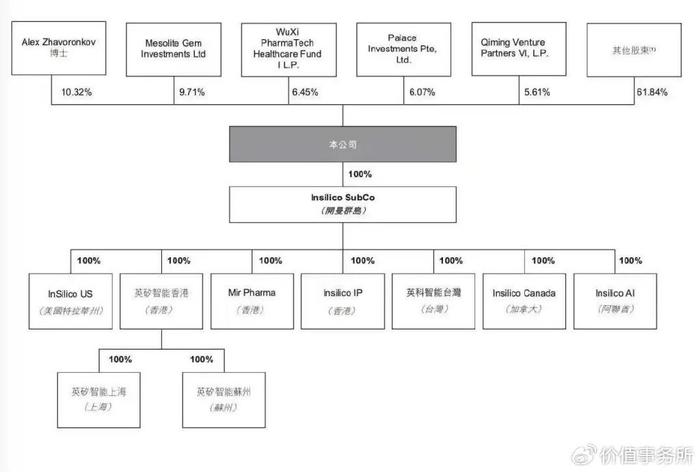

报告期内,英矽智能已总计完成7轮融资,共获得融资金额4.075亿美元,最后一轮投后估值达8.95亿美元(约合60多亿人民币),药明康德是其第三大股东(其实应该是第四大,启明还有一个持股主体,加起来比药明多),持有6.45%的股份,除药明外,我们平常耳熟能详的知名机构,几乎都是英矽的股东,如淡马锡持股6.07%、高瓴资本2.54%、复星2.54%、红杉资本0.85%、齐鲁制药0.85%、中国生物制药0.62%、百度0.29%……

能获得诸多知名药企、产业资本、明星机构的加码,充分说明英矽有两把刷子。

虽然准备在香港上市,公司也有在香港设立总部,但英矽其实是一家美国企业,创始人也是正儿八经的美国人(非美籍华人),公司2014年在美国创立,开始引起业内关注源于2018年与药明康德合作,利用AI算法针对DDR1靶点,只用了46天的时间就找到了针对DDR1的一个小分子化合物。

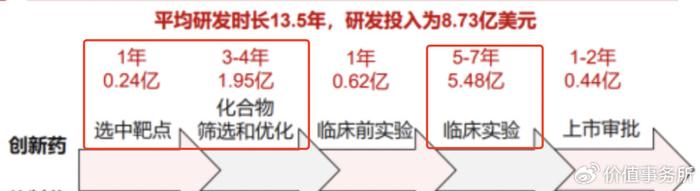

在传统的创新药研发中,光是选靶点就差不多需要花费一年时间,后面的化合物筛选+优化又要花3-4年,两者加起来需要花费4-5年,英矽智能内部可以把这个过程压缩到一年以内。

这对于生物医药行业,无疑是极具吸引力的。

因此,当下排名前20的跨国大药企就有10家同英矽开展合作,其中,与复星医药(也是英矽的股东之一)、赛诺菲的合作最值得关注。

02

价值事务所英矽的业务情况

在当下英矽的管线中,一共有31个项目涵盖29个靶点,其中推进最快的ISM001-055(通过抑制TNIK治疗纤维化相关适应症)已经在中国开展二期临床,该药于2023.2获FDA孤儿药认定(批准后有7年市场独占权),也将于2023下半年在美国同步开启二期临床试验。

上图中的QPCTL便是同复星合作的项目,也即将推进到人体临床,目前复星已同意预付700万美元的项目启动费用(该项目最多可收取5800万美元),截至最后实际可行日期,公司已收到复星合计1030万美元的付款。

这里需要额外说明一下,英矽和复星于2021年11月签订的合作条例:

1、双方共同确定的研发靶点,开展最多四个药物发现及开发项目;

2、复星按每个发现项目150万美元的标准,向英矽智能支付总额最多600万美元的项目启动费用;

3、在若干研发及监管批准里程碑完成后,复星还将支付额外款项。

英矽同复星的合作,整体涉及金额还不算太高,象征性意义会更浓一点,代表初步有大药企认可其实力开始合作了。就过了不到一年,英矽便又拿下了跨国大药企赛诺菲的超级大单。

这个单子的情况大约是,赛诺菲须向英矽智能支付最多6个靶点共计最多2150万美元的预付款项及靶点提名费,如果考虑后续的里程碑付款,这项合作将为英矽智能带来最多12亿美元的收入。

截至最后实际可行日期,公司已收到赛诺菲合共1250万美元的付款。

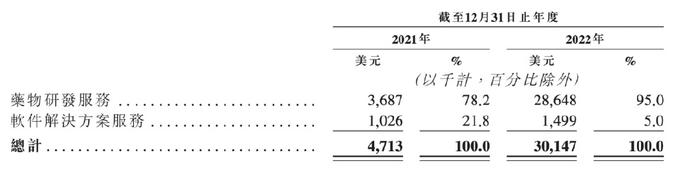

说到这里,大家应该大致清楚公司的业务模式,收入来源大体可以分成这么几个方面,一是对外售卖其软件平台,授权客户使用其AI驱动的专有药物研发软件,收取预付订阅费,订阅的期限通常为一年,当然,这个是赚不到几个钱的,更多是引流用的,当客户通过其软件平台发现AI制药靠谱时,自然会开始同公司寻求项目合作。

于是,就有了上图中公司的药物研发服务项目,即帮药企进行药物开发,典型如前文所说的与复星、赛诺菲的合作。当然,除此以外,公司也有自研药物管线,要么将管线推进到一定阶段后进行license-out,要么后续自己搭建团队进行销售。

总之英矽和传统的Biotech不太一样,除了自己组建管线外,也会给药企进行服务,有点像CXO+Biotech的结合体。

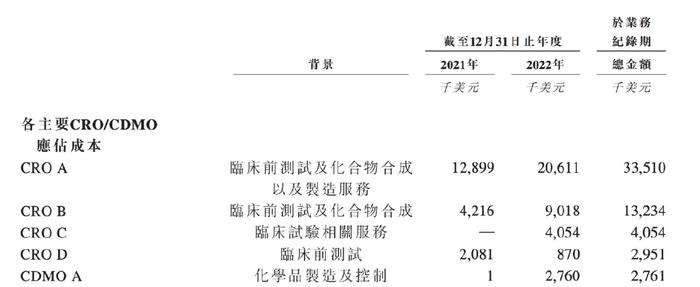

由于英矽的核心竞争力是Ai平台,公司的精力基本放在如何让AI平台更好、如何开发出更好的药物上,此外的一切全是外包的。在公司的成本中,各种CXO是最大的成本,根据招股说明书显示,当下英矽同时和40多家CRO及CDMO合作,其中,合作最多、金额最大的CRO A莫过于拥有其不少股权的药明康德。

说到这里,大家有没有觉得药明这样的头部CXO很变态?一方面,由于可以给早期的企业提供服务,天然可以从中发现潜力不错的企业,于是在极早的轮次可以花费较少的金额拿下较多的股权,而后又可以通过股东身份绑定相关企业的CXO订单,即便最后投资失败,做几个订单也可以把当初的投资额收回来,药明这两年就从英矽身上收了3351万美元的业务费,而当初两轮投出去的钱加起来都没这么多。由于很懂行,有天然的信息优势,似药明这样的企业投资胜率是极高的,这不,英矽都要上市了。

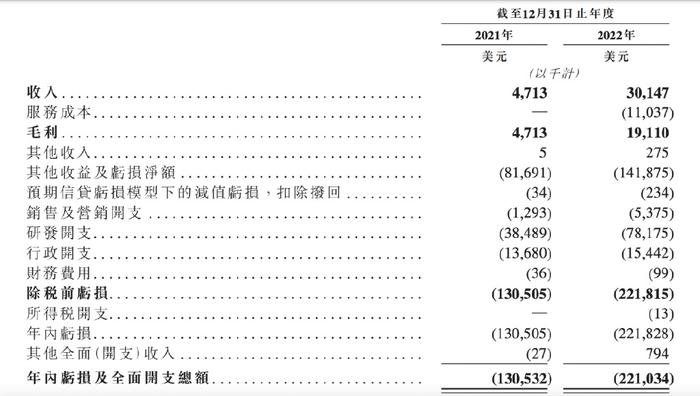

话说远了,说回英矽,作为一家新兴的、管线最快的产品还在临床二期的企业,显然现在还是亏损的,至于啥时候能盈利,这也就只有天知道了,不过公司的营收跑得还是蛮快的,2021年累计营收才471万,2022年就暴涨五倍达3014万(这里面复星和赛诺菲占大部分)。

随着未来AI+药物发现越来越多在传统制药业渗透,作为业内数一数二的头部AI企业,英矽的前景还是非常值得期待的,毕竟英矽是当下AI制药界少有的覆盖靶点发现、分子生成、临床试验的全业务企业,管线进度在同行中也跑得最快。按公司的话说是,按研究分析的涵盖AI在医药研发中的使用的科学出版物总数计,英矽在398家AI创业公司中排名第一,按AI相关专利申请数量计,英矽排名前三。

不过整体而言,当下的AI+药物发现还是处于较早期,虽然跑得很快,新合作协议从2017年的18份增加至2022年的66份,年复合增长率为29.7%,但这么多年所有的合作数量加起来,也才一百多而已。AI要在制药界全面开花,可能还需要一定的时日,但不可否认的是,一定是未来。

这不,就在9月12日,英矽智能又传来大消息,与Exelixis达成合作协议,后者以8000万美元预付款获得英矽智能USP1抑制剂ISM3091的全球权益,此外,英矽智能还有资格获得后续里程碑付款和一定比例的销售分成。

声明:文章仅记录作者思想,不构成投资建议,投资有巨大风险,需谨慎谨慎再谨慎,希望大家像对待装修房子一样对待自己的投资,不要让挑公司的时间还不如你挑家具的时间来得多,你对待小钱能反复权衡,怎么对待大钱反而如此草率?

地址:海南省海口市58号 电话:0898-88889999 手机:13988888888

Copyright © 2012-2018 首页-速盈娱乐-注册登录站 ICP备案编号:琼ICP备88889999号

88889999

88889999